Todo mundo sabe que ter o nome limpo na praça é essencial para conseguir um bom financiamento. Contudo, o fato de você estar adimplente não é garantia de crédito no mercado. Geralmente, as empresas costumam avaliar o score antes de liberar algum crédito. Mas afinal, o que é o score e por que ele é tão importante?

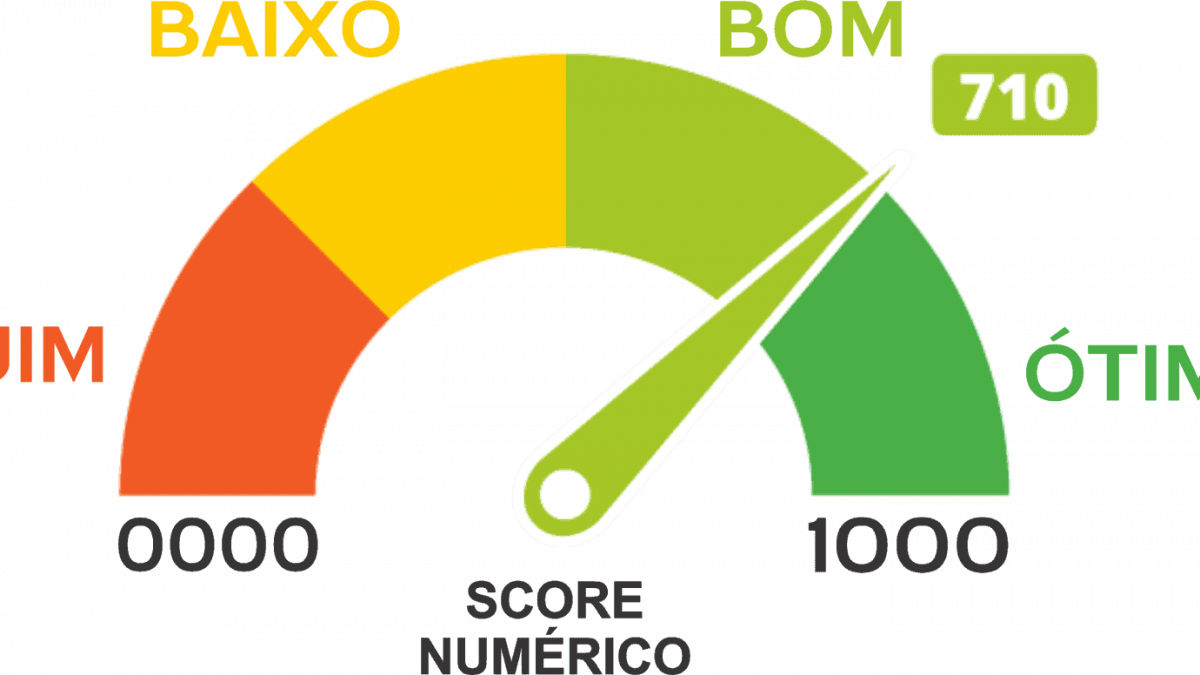

Segundo o coordenador do curso de Ciências Contábeis do Centro Universitário Cesuca, Prof. Me. Guilherme Pressi, o score é uma pontuação que indica para o mercado se você é um bom pagador. Essa pontuação de crédito vai de zero a 1.000 e representa as chances de você pagar suas contas em dia nos próximos 12 meses.

“Cada empresa tem sua própria política de concessão de crédito e adota os critérios que desejar, mas, dentre muitos aspectos, a análise é feita levando em consideração: histórico de dívidas, pontualidade no pagamento de contas, inclusive de consumo, como água, luz, telefone e internet. Além dos dados cadastrais atualizados, uso rotativo do cartão, limite do cheque especial e existência ou não de restrição ao nome, como protestos e ações judiciais”, afirma.

O Score de Crédito: Como Ele Funciona?

Quanto à renda do consumidor, segundo o especialista, ela não influencia diretamente na pontuação, servindo apenas para definir limites de crédito que o indivíduo pode ter. O score avalia o histórico da pessoa como pagadora e não apenas um momento específico de crédito. Por exemplo, alguém com um histórico de pagamento pontual provavelmente terá um score mais alto do que uma pessoa que já passou por dificuldades financeiras.

“Por esse motivo, negativações passadas podem afetar a sua pontuação. Assim, o score de quem nunca ficou negativado normalmente é mais alto do que alguém que já passou por isso. Mas ele é um sistema dinâmico”, aponta Pressi.

Agora, ter score baixo e estar com o nome sujo são situações distintas. O professor explica: “o score baixo decorre do perfil de cliente, já a pessoa inadimplente é aquela que está com o nome sujo, ou seja, que não quita suas dívidas. Por isso, estar negativado significa ter uma dívida ativa cadastrada em algum órgão de proteção ao crédito.”

Score Baixo: E Agora?

Embora não estar negativado seja um fator importante, um score baixo ainda pode dificultar a obtenção de crédito. “Você possivelmente vai ter dificuldades para conseguir aprovação de produtos financeiros, como um empréstimo ou cartão de crédito, e, em alguns momentos, a pessoa até pode conseguir a liberação, mas será com taxas de juros bem maiores do que se tivesse um número mais elevado no score”, contextualiza Pressi.

Mas afinal, é possível conseguir um financiamento com score baixo?

Pressi diz que sim. “As chances de conseguir uma aprovação são bem menores, pois todas as instituições financeiras que oferecem financiamentos analisam o risco de conceder crédito para cada um dos solicitantes. As questões analisadas são: a situação financeira atual do cliente, sua renda, e seu relacionamento com a empresa credora e o mercado, como histórico de pagamentos e movimentações financeiras.”

Quer saber seu score de CPF ou CNPJ para entender melhor sua pontuação e melhorar suas chances de crédito? Acesse UP Consultas e faça uma consulta rápida e gratuita do seu score!

Como Aumentar o Seu Score?

A pressa não é aliada quando se trata de aumentar o score. Não existe um prazo exato, já que a pontuação de crédito é dinâmica e depende do comportamento financeiro do consumidor. A boa notícia é que manter uma vida financeira saudável tende a melhorar a pontuação ao longo do tempo.

“Apesar de não existir um tempo exato para aumentar o score, podemos afirmar que, ao manter bons hábitos financeiros e pagar todas as suas dívidas, sua pontuação começará a melhorar a partir de três meses”, explica Pressi.

Agora, como aumentar o seu score de forma eficaz? O professor recomenda algumas atitudes essenciais, como:

– Planeje os gastos; – Mantenha bons hábitos como consumidor; – Pague as contas em dia; – Mantenha o seu nome limpo; – Mantenha seus dados cadastrais atualizados; – Abra o cadastro positivo (esse é o seu currículo financeiro).

Por fim, Pressi aconselha: “Mantenha um planejamento financeiro pessoal, controle seus gastos, invista somente no necessário, não gaste por impulso e sim pela razão. Dessa forma, conseguirá manter suas contas em dia e seu nome limpo, assim a pontuação do seu score será sempre boa ou ótima.”

Quer saber mais sobre o seu score de crédito e tomar as rédeas da sua saúde financeira? Acesse agora UP Consultas e faça sua consulta!

About The Author

🔎 Quer verificar informações de forma rápida e segura?

Na UP Consultas você tem acesso a consultas completas de CPF, CNPJ, veículos, CRLV-e digital, protestos, bens em cartório e muito mais. Tudo em um só lugar, com resultados imediatos e sem mensalidade.

- Consultas de CPF e CNPJ

- Pesquisa de veículos e CRLV-e

- Verificação de bens registrados em cartório

- Relatórios rápidos e acionáveis

Faça seu cadastro gratuito e comece a consultar

Tenha mais segurança nas suas análises com informações atualizadas e confiáveis.